Abogados en reclamación de seguros

En Abogados Indemnización somos un despacho muy especializado en la reclamación de todo tipo de siniestros. A continuación explicamos el ámbito de actuación en el cual podemos intervenir y asesorarle, los abogados especialistas en derecho del seguro abarcan todas aquellas materias relacionadas con el ámbito del seguro.

Aquí se incluyen aquellas gestiones encaminadas a la reclamación de una indemnización dentro de la cobertura de la póliza ante un siniestro, el asesoramiento en la contratación del seguro y la defensa de los intereses de nuestros clientes en todo tipo de procedimientos relacionados con esta materia.

Por ello, el departamento de Derecho de Seguros está integrado por abogados muy cualificados y con una experiencia de más de 25 años en todo tipo de reclamación de seguros.

Puede consultar el tipo de seguro que tiene contrato y nosotros le daremos una respuesta dentro de su Póliza contratada, en base a las coberturas y límites establecidos, resolverle su problema de forma rápida y sencilla y a la vez muy especializada, ya que nuestros abogados se encargarán de la reclamación a su compañía de seguros.

No dude en ponerse en contacto con nosotros para comentarnos su problema y remitiéndonos toda la documentación para que estudiemos su caso. Le daremos una respuesta y una solución al mismo.

Abogados en reclamación de seguros

Las personas se aseguran para que las indemnicen o cubra una serie de prestaciones cuando se derive de un hecho o un acontecimiento. Los seguros son muy necesarios en una sociedad moderna, existiendo en la actualidad multitud de ellos que ni siquiera sabemos que existen salvo aquellos de consumo más habitual.

Toda actividad aseguradora en la actualidad forma parte de la actividad económica y mercantil de los diferentes países. Tiene unas características propias y específicas, y a veces muy complejas, pero todo ello relacionado con la prestación de servicios surgidos de la existencia de riesgos económicos, tanto actuales como futuros, que pueden afectar a todas las personas, a las empresas y a cualquier sociedad.

El seguro está directamente ligado al riesgo; por eso su proceso y desarrollo hasta la actualidad permite convertirlo en un instrumento financiero. En definitiva, toda esa incertidumbre derivada de determinados sucesos, tras realizar su análisis y cálculo de probabilidades, se cuantifican y se transforman en seguridad.

Desde el punto de vista actuarial se entiende por riesgo no solo el objeto del seguro sino la posibilidad de producirse por azar un hecho con consecuencias económicas o patrimoniales. Ante ese riesgo las personas podemos optar por el autoseguro o bien por su aseguramiento a través de una compañía aseguradora.

Mediante el pago de la prima, se reduce la incertidumbre del asegurado. Es ésta la forma más perfecta y técnicamente más eficaz de cubrir los diferentes riesgos de toda la actividad humana.

Con esta publicación pretendemos dar a conocer los diferentes tipos de contratos de seguro que existen. Las diferentes formas de conseguir la tranquilidad necesaria ante cualquier siniestro imputable a nuestra actividad.

En términos jurídicos la relación aseguradora se materializa en un contrato independiente, oneroso y bilateral, que obliga a una de las partes (asegurado) al pago de un precio (prima) y a la otra parte (asegurador) a asumir el riesgo correspondiente, que se puede traducir en su día en la indemnización que le corresponda.

En definitiva queríamos trasladar desde nuestra modesta opinión la importancia de tener asegurados todos y cada uno de los riesgos en los que podamos intervenir por diferentes motivos; para que no puedan comprometer nuestro patrimonio presente y futuro en caso de siniestros que deriven en cantidades a indemnizar. Aquí radica el interés de estas páginas. Para que se conozcan bien cuáles son los posibles riesgos empresariales y personales.

A lo largo de presentación y desarrollo posterior en nuestras webs, se han ido diseccionando todo lo relativo a los contratos de seguros, coberturas, límites, objeto asegurado… dándonos una visión clara y concreta de lo que nos puede ofrecer el sector asegurador, la trasferencia del riesgo frente a la probabilidad de sufrir un daño material o corporal.

Como conclusión, aunque exista un gran colectivo expuesto al mismo tipo de riesgo, en términos porcentuales serán muy pocas personas las que sufran un siniestro derivado de este riesgo; ante esa mínima probabilidad de sufrir el siniestro, es preferible asegurar y pagar la prima que corresponda, antes que enfrentarnos a reclamaciones en algunos casos muy elevadas.

Tipos de contratos de Seguros

Tipos de Seguros

A continuación les mostramos los diferentes contratos de seguros, de la comercialización de todos ellos por las diferentes entidades aseguradoras se derivan muchos contratos entre particulares y empresas, todos ellos, sin exclusión ninguna, se producen diferentes tipos de siniestros, que desde Abogados Indemnización les podemos asesorar en cada uno de ellos.

Así y como modo de resumen tenemos:

En primer lugar los Seguros se dividen en dos grandes grupos. Por una parte tenemos los Seguros Personales, y otro lado tenemos los Seguros de Daños.

Seguros Personales

Son aquellos cuyo objeto es asegurar a la propia persona, es decir, cubren aquellos riesgos que puedan suponer un menoscabo económico para la persona o su familia.

Seguros de Daños

También conocidos como Patrimoniales. Son aquellos seguros que tienen como fin cubrir el riesgo que pueda provocar en el patrimonio del asegurado un determinado siniestro.

Una vez analizamos el subgrupo de Seguros Personales, encontramos varios tipos de Seguros, que como ya se ha señalado, tienen como objetivo asegurar a la propia persona.

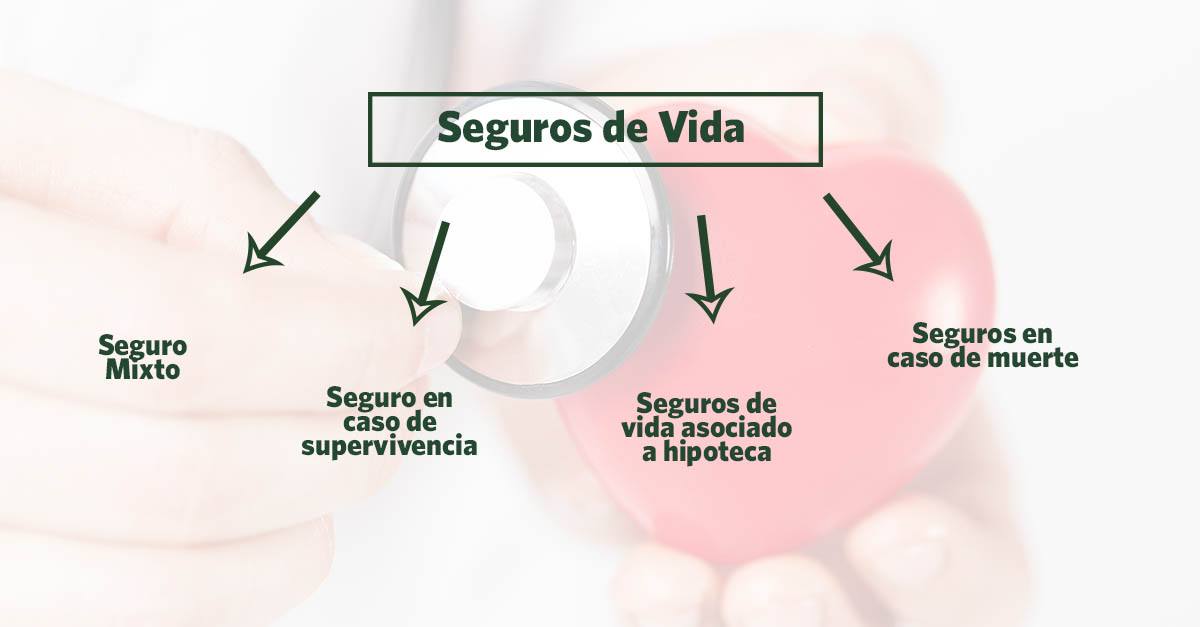

Seguros de Vida

En términos generales se trata de un seguro que cubre tanto al asegurado como a sus beneficiarios en caso de que se produzca un determinado siniestro que afecte a la vida o a la integridad física del propio asegurado. (Leer: Reclamaciones de seguros de vida)

Dentro de esta categoría de seguros encontramos varios subtipos:

Seguros en Caso de Muerte

Seguro que garantiza que en caso de fallecimiento de una persona tendrá lugar un resarcimiento económico a sus familiares directos, o a aquellos que él mismo elija como sus beneficiarios.

Seguros de Vida asociados a Hipoteca

Seguro de vida que cubra al menos el capital de la hipoteca, es más que recomendable, ya que ante un trágico imprevisto, nos veremos respaldados por la indemnización correspondiente frente al pago del capital que quedara pendiente en ese momento

Seguro de Supervivencia

Se trata de una cobertura complementaria al seguro de vida por la que la aseguradora se compromete a abonarle al asegurado el capital establecido si no ha fallecido antes de que finalice el tiempo del contrato. Este tipo de seguros suelen suponer una garantía económica perfecta para la jubilación. Sin embargo, se debe de tener cuidado con los paquetes que ofrecen los bancos, ya que muchas veces se trata de cláusulas abusivas.

Seguros de Vida Mixtos

Se trata de un tipo se seguro formado por un seguro de ahorro y un seguro de riesgo. En este caso el asegurador se compromete a indemnizar a los beneficiarios si el asegurado fallece ante de una fecha concreta establecida en el contrato, y si sobreviviese a dicho plazo entregará la indemnización al propio asegurado.

Seguros de Vida

Seguros de Accidente

Es el tipo de Seguro que cubre los riesgos de la integridad física del asegurado cuando su origen es un accidente, en el cual se produce una lesión corporal que deriva de una causa externa y ajena a la intencionalidad del asegurado. (Leer: Reclamaciones de seguros de accidentes)

Seguros de Viaje

También conocido como Asistencia al viajero. Se trata de unos tipos de Seguros en los cuales, habitualmente, un equipo de profesionales actúa a las 24 horas para solucionar cualquier inconveniente que se pueda presentar durante el transcurso de un viaje.

Seguro de Asistencia Sanitaria

Seguro por el cual el asegurador se obliga a prestar al asegurado servicios de atención sanitaria directamente a través de su propia estructura o mediante el pago de los gastos correspondientes a dicha atención. (Leer: Reclamaciones de seguros de Asistencia Sanitaria)

Seguro de Enfermedad

El asegurador se compromete al pago de ciertas sumas y gastos de asistencia médica y farmacéutica. (Leer: Reclamaciones de seguros de Enfermedad)

Seguro de Dependencia

Este seguro garantiza una indemnización en forma de renta, capital o prestación de un servicio siempre que el asegurado se encuentre en situación de dependencia. Legalmente, una persona es dependiente cuando concurren los siguientes factores: Existe una limitación física, psíquica o intelectual. (Leer: Reclamaciones de seguros de Dependencia)

Planes de Pensiones

Es un contrato colectivo de adhesión de ahorro- previsión social, en virtud del cual se efectúan aportaciones, que se van acumulando y quedan permanentemente invertidas en activos financieros, con la finalidad de ir constituyendo un ahorro (derechos consolidados) para el cobro de prestaciones cuando se produzcan las contingencias previstas.

Seguro de Embarcaciones de Recreo

Al igual que cualquier otro medio de transporte, la Ley nos obliga a asegurar nuestra embarcación para cubrir posibles daños y perjuicios ocasionados a terceros. El seguro obligatorio tiene por objeto la cobertura de la responsabilidad civil. (Leer: Sufrir un accidente marítimo)

Seguros de deportistas federados

Seguros de Deportistas Federados

Un seguro deportivo cubre la actividad deportiva llevada a cabo por deportistas, tanto de forma profesional como aficionada mediante coberturas médicas, entre otras.

Seguros de Montañismo

O simplemente Seguros de Montaña. Es un subtipo de seguro, que debido a la habitualidad y necesidad de su contratación, consideramos importante mencionar de forma individualizada. Este seguro cubre las lesiones corporales por accidentes sufridos por los deportistas debido a una causa externa, fortuita, momentánea, súbita y violenta durante la práctica del montañismo. Una de las principales coberturas de este tipo de seguro es el rescate en montaña, el cual suele ser bastante costoso si no se cuenta con una póliza de este tipo. (Leer: Indemnización por accidente en montaña)

seguros de personas

Seguros de Daños o Patrimoniales

Como ya se indicó, el otro gran grupo de seguros son los Seguros de Daños o Patrimoniales. Son seguros que cubren el daño que se ha producido como resultado de un siniestro, tanto en bienes muebles como en bienes inmuebles.

Otro aspecto importante es que el seguro no podrá nunca ser objeto de un enriquecimiento injusto para la persona asegurada. La suma asegurada, tanto por una como por varias compañías aseguradoras, representa el límite máximo de la indemnización a pagar al asegurado en cada siniestro.

Los Seguros de Daños se subdividen en numerosos y variados tipos, los cuales son:

Seguros de Responsabilidad Civil

Se trata seguramente del tipo se seguro más importante y complejo de todos, por lo que abarca y por lo complicado que puede ser en ocasiones entenderlo.

Es aquel seguro por el cual el asegurador cubre el riesgo que producen las acciones del mimo asegurado, y que por lo tanto, le crean la obligación de indemnizar a un tercero los daños y perjuicios causados. Se trata de hechos previsto en el contrato y de cuyas consecuencias es civilmente responsable el asegurado. (Leer: Reclamación de seguro de responsabilidad civil)

Los principales tipos de Seguros de Responsabilidad Civil son:

Seguro de Responsabilidad Civil para Particulares o privados

Se trata del subtipo más básico de las RC. Son Seguros que garantizan la cobertura de daños materiales y/o personales ocasionados a terceros causados por las actividades personales del asegurado. Dentro de este subtipo además se puede incluir la cobertura de otros riesgos correspondientes al ámbito personal del asegurado, y que dependerán de la aseguradora o concreta póliza que se contrate.

Dentro de los Seguros de Responsabilidad Civil para Particulares existen unas pólizas que se consideran especialmente importantes y que se distinguen de la cobertura de Responsabilidad Civil general.

Seguro de Responsabilidad Civil de Cazadores

La normativa española obliga a contratar un seguro de responsabilidad civil para poder adquirir la licencia de caza. Y aunque solamente será obligatorio durante la acción de cazar y para el cazador con armas, podrá extenderse el concepto de “acción de cazar” a los actos preparatorios de la caza y a los posteriores. El disparar por error a un animal que está paciendo u ocasionar desperfectos en alguna propiedad particular son accidentes habituales entre cazadores. (Leer: Responsabilidad civil de los cazadores)

Seguro de Responsabilidad Civil para propietarios de Bienes Inmuebles

Seguro que cubre en caso de que un inmueble de tu propiedad cause un daño material o personal a un tercero. El caso más común es la caída de un trozo de fachada a la calle con la mala fortuna que le diera a un viandante. El coste que suponen estos riesgos son los que cubre un seguro de este tipo.

Seguro de Responsabilidad Civil Locativa

Muy parecida a la anterior, pero en este caso el asegurado tiene la condición de arrendatario de la edificación y desarrolla en ella una actividad económica. Este seguro cubre al asegurado frente al propietario del edificio y siempre que los daños producidos a la edificación sean consecuencia directa de una Explosión o la acción del Agua.

Seguro de Responsabilidad Civil para Profesionales

Son los seguros que protegen a los profesionales ante las posibles reclamaciones llevadas a cabo por terceros contra el patrimonio del asegurado. Son coberturas que aseguran a una persona de los daños o perjuicios que este pueda ocasionar a un tercero como resultado de una acción atribuible a su actividad profesional. Dentro de este tipo de seguro hay prácticamente un subtipo por cada profesión que existe en la sociedad. Sin embargo, las más comunes, y que nos pueden servir a modo de ejemplo son:

Seguro de Responsabilidad Civil para Médicos

Lógicamente se trata de un gremio que esta considerablemente expuesto a las reclamaciones de terceros por lo compleja e intrusiva de su actividad profesional. Los médicos deben de tener un seguro de Responsabilidad Civil para posibles perjuicios que puedan producir a sus pacientes como consecuencia de un error o una mala praxis.

Seguro de Responsabilidad Civil para Abogados

Los abogados están sometidos a fuertes normas de conducta en el ámbito de su actividad profesional, tanto frente a sus clientes como a las partes oponentes. Este seguro cubre al letrado, así como a sus empleados o becarios ante posibles errores que se puedan cometer y que tengan como perjudicados a terceras personas.

Seguro de Responsabilidad Civil para Arquitectos

El Seguro de Responsabilidad Civil para Arquitectos tiene como objeto proteger el patrimonio del técnico encargado de una edificación. Se trata de un seguro importante ya que abarca una amplia responsabilidad extra-contractual, pues a ella se le atribuyen también las responsabilidades de todos los agentes que intervienen en dicho proceso de la edificación.

Seguro de Responsabilidad Civil Patronal

Seguro que cubre a una persona frente a las reclamaciones que se le presentar como resultado de lesiones o muerte sufridas por empleados a su servicio. Estamos hablando de seguros de responsabilidad civil que cubren al asegurado frente a los accidentes laborales de sus empleados. Esta cobertura es totalmente independiente del seguro que debe venir incluido en el convenio de accidentes de los trabajadores.

Seguro de Responsabilidad Cruzada

Se trata de un seguro bastante parecido al anterior. La diferencia radica en que estas pólizas no cubren a la persona ante posibles daños sufridos por sus propios trabajadores, sino ante lesiones sufridas por los trabajadores del contratista o subcontrata.

Seguro de Responsabilidad Civil de Explotación

Seguro que cubre a la Empresa asegurada de a la responsabilidad civil que puede recaer sobre ella o sobre sus empleados en caso de que, con motivo y durante el desarrollo de su actividad empresarial, se produzca un hecho que cause un daño físico a un tercero. (Leer: Seguro de Responsabilidad Civil de Explotación)

Seguro de Responsabilidad Civil de Productos/ Post-trabajo

Aunque son muy parecidos, y se suelen incluir juntos como un mismo riesgo, podemos encontrar pequeñas diferencias. Por un lado, la Responsabilidad Civil Post-Trabajo es aquella que tiene por objeto proteger al asegurado de las reclamaciones por los daños que puedan causar en terceros los trabajos ejecutados por el asegurado como resultado de su actividad empresarial después de su entrega. Por otra parte, el seguro de responsabilidad civil de Productos es el que protege al asegurado de los daños que pueda causar el producto como resultado de una actividad empresarial después de su entrega.

Seguro de Responsabilidad Civil

Seguros de Directivos y Administradores (D&O)

Son seguros que, como su propio nombre indica, protegen a los Directivos o Administradores de las empresas de las posibles reclamaciones que le puedan hacer tanto terceras partes como clientes o incluso socios por un daño causado por el asegurado durante el ejercicio de su cargo en la empresa. Se trata de seguros especialmente complejos cuya casuística es bastante amplia. Se busca resarcir el perjuicio económico causado por el Directivo de una empresa. (Leer: Reclamación seguro de responsabilidad civil para Administradores y Directivos)

Seguro de Crédito y Caución

Son a su vez dos tipos distintos de seguros que tienen por similitud que ambos protegen al asegurado en caso de producirse una insolvencia. En el primer caso, el Seguro de Crédito, la aseguradora garantiza al asegurado el pago de los créditos que tenga a su favor cuando sus deudores, por una situación de insolvencia, no puedan hacer frente a los mismos. En el segundo caso, el Seguro de Caución es para hacer frente a los pagos que, en este caso el asegurado, por una causa también de insolvencia, no pueda realizar frente a sus acreedores. En este último caso el tomador del seguro deberá devolver a la aseguradora las cantidades adelantadas. (Leer: Reclamaciones seguro de caución y seguro de crédito)

Seguro de Pérdida Pecuniaria

Es un tipo de seguro que cubre las perdidas del asegurado en caso de que se detenga la producción de su actividad económica por razón de una avería, o un hecho o factor, externo a la voluntad del propio asegurado. Se utiliza mucho en fábricas donde hay riesgo de que por motivo de una avería en una máquina se produzcan pérdidas económicas para el asegurado.

Seguros de Daños

Seguros de Obras de Arte

Seguro conocido como seguro de “Clavo a clavo”. Se trata de una póliza destinada a la protección de aquellas obras de arte que van a ser objeto de exposición pública. Están principalmente dirigidas a coleccionistas privados, instituciones públicas y transportistas especializados.

Seguro de Automóvil

Es seguramente el tipo de seguro más conocido por todos. Su cobertura principal es asegurar los daños causados a terceros en el uso del vehículo por parte del asegurado. Asegura al conductor o propietario del vehículo frente a las reclamaciones que puedan hacer terceras personas, como consecuencia de un daño producido por este.

Seguro a terceros

Es el seguro más básico que todo conductor debe de tener. Es el seguro que cubre al conductor del coche en el caso de producir un daño a un tercer conductor de otro vehículo, o frente a los daños patrimoniales que el asegurado pueda producir en bienes de terceros como resultado de un accidente de circulación.

Seguro Voluntario

Es un seguro para conductores de vehículos que es complementario al seguro de vehículos obligatorio. El motivo de este seguro es que el obligatorio contiene unos límites de cobertura que pueden ser ampliados con este seguro de carácter voluntario.

Seguro a todo riesgo

Se trata de pólizas más completas que las dos anteriores y que cubren tanto los daños, personales o materiales, producidos a terceros como otros servicios que prestan las aseguradoras. Estos servicios que incluye el seguro a todo riesgo son principalmente; defensa jurídica, seguro de incendio y seguro antirrobo.

Seguro de Automóvil

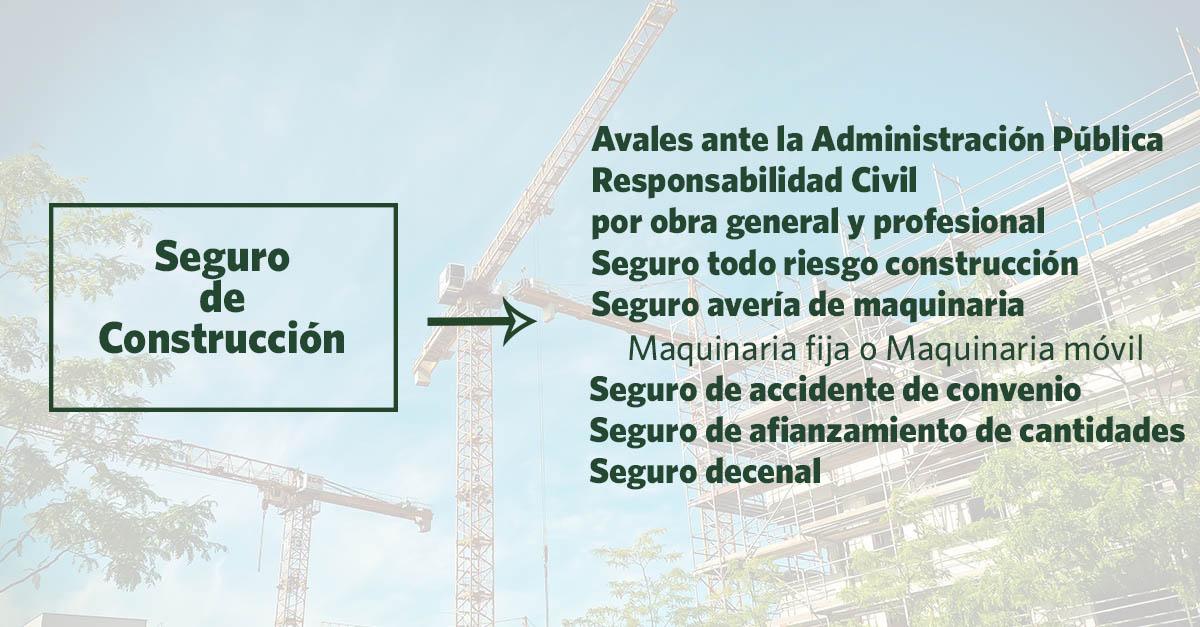

Seguros de Construcción

Este seguro de responsabilidad civil permite a los encargados de una construcción hacer frente a los daños ocasionados a terceros durante el ejercicio de la actividad profesional. Este tipo de seguros va especialmente dirigido a empresas relacionadas con el sector de la construcción, como son: promotoras, constructoras o subcontratistas. Todas ellas deben de tener un seguro de este tipo para cubrir responsabilidades de carácter extra-contractual.

Seguro Decenal

Seguro que durante los diez primeros años, desde la construcción de una edificación, cubre el resarcimiento de los daños materiales causados en el edificio por vicios o defectos que tengan y que comprometan la estabilidad del edificio.

Seguro de Afianzamiento de Cantidades

Se trata de un seguro parecido al seguro de caución. Este seguro garantiza a los compradores la devolución de los anticipos que hayan hecho al promotor de una obra mientras se construyen las viviendas para los casos en los que no se llegase a finalizar la obra, o lo hiciese en un plazo distinto al pactado en el contrato de compraventa.

Seguro de Accidente de Convenio

Es el seguro que está obligado a contratar toda aquella empresa cuyos trabajadores llevan a cabo una función de construcción y tienen un Convenio Colectivo. Este seguro cubre los gastos que debe de afrontar la empresa en caso de accidente laboral de sus empleados.

Seguros de Avería de Maquinaria

Es el seguro destinado a cubrir los gastos como consecuencia de los daños que sufra la maquinaria de una empresa y que son causados por un hecho accidental. A su vez, esta póliza puede aplicarse a averías de maquinaria fija, como a maquinaria móvil. Las pólizas pueden ser en ocasiones distintas para un tipo de maquinaria u otra, pero la esencia de ambas es la misma.

Seguro todo riesgo de Construcción

Se trata de una cobertura completa alrededor de todo lo que abarca una obra. Cubre desde el riesgo de producir daño a terceros, hasta el daño provocado a los propios trabajadores, pasando por la maquinaria de la construcción, e incluso los daños producidos a la misma obra.

Avales ante la Administración Pública

Se trata de un aval por el cual la aseguradora se obliga a indemnizar a la Administración Pública cuando el tomador del seguro haya ocasionado algún daño de carácter patrimonial.

Seguro de Construcción

Avales provisionales o garantía de licitación

Aval que viene a confirmar a la Administración Pública que, en el caso de que a la empresa le sea adjudicada una obra pública mediante concurso o licitación, esta firmara el contrato en las mismas condiciones en las que viene establecida la oferta.

Avales definitivos o garantías de ejecución o de cumplimiento de contrato

Una vez la empresa ya ha sido elegida para que realice la obra, esta debe presentar un aval para que asegure a la Administración que la empresa finalizará dicha obra en los términos que se estipulan en el contrato hasta su término.

Garantías complementarias o acopios y abonos a cuenta

En el caso de que la Administración Pública adelante cantidades a la constructora para materiales, se deberá presentar un aval.

Seguros de Prestación de Servicios

Son seguros en los que la obligación de la aseguradora consiste en la prestación de un determinado servicio al asegurado. Existen ciertas circunstancias en las cuales la obligación del asegurador es la de otorgar una indemnización económica al asegurado.

Seguro de Defensa Jurídica

Seguro que consiste en garantizar al asegurado la defensa jurídica frente a los litigios que pueda tener este. Habrá que estar a las condiciones que se pacten en la póliza. (Leer: Reclamaciones de seguro de defensa jurídica)

Seguro de Asistencia de viaje

La aseguradora pone a disposición del asegurado una serie de servicios con el objeto de resolver las incidencias que le hayan podido surgir a él o a alguno de sus acompañantes durante el transcurso de un determinado viaje.

Seguro de Decesos

Se trata de un seguro que se encarga de poner a disposición del asegurado, cuando este fallezca, una serie de servicios fúnebres, o bien, de reembolsar los gastos que se hayan contratado para estos servicios, teniendo siempre en cuenta el límite que se haya establecido en la propia póliza. (Leer: Reclamaciones de seguro de decesos)

Seguro de Prestación de Servicios

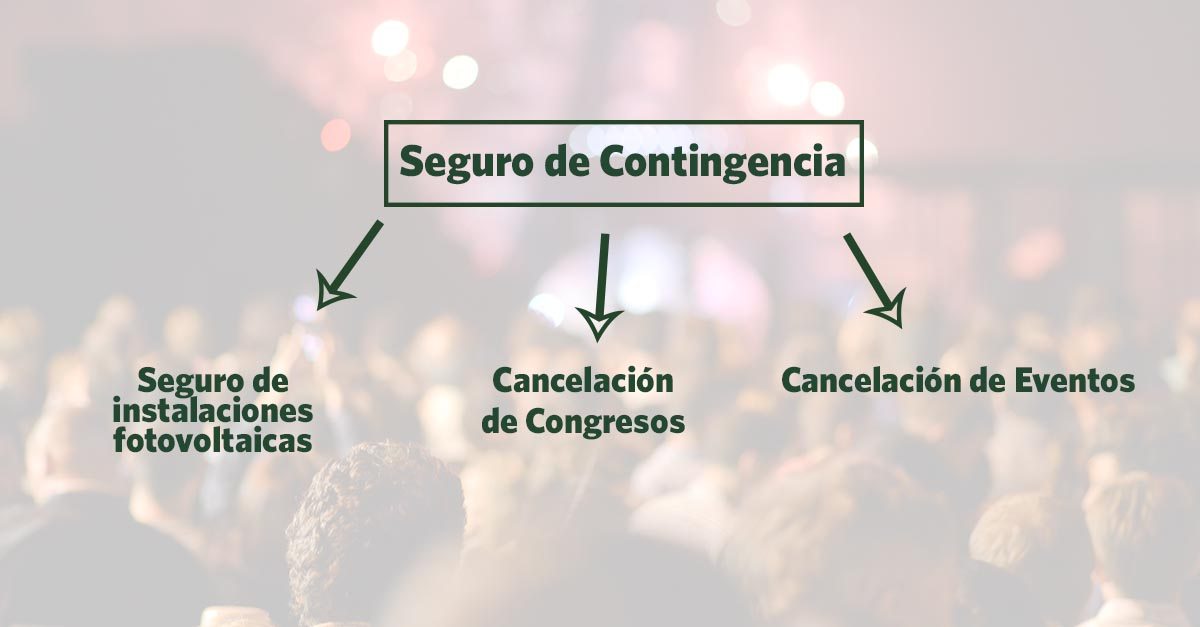

Seguros de Contingencia

Seguros que ofrecen la cobertura de riesgos que no son cubiertos por los seguros tradicionales. Se trata del riesgo que corre una empresa o una persona de que un hecho o evento no se produzca y que por lo tanto se vea obligado a indemnizar a terceras partes.

Cancelación de eventos

Seguro que cubre las posibles pérdidas derivadas de la cancelación de un evento, como puede ser un concierto. El seguro hace frente al pago de las indemnizaciones a las que tiene que hacer frente el asegurado por la cancelación de dicho evento.

Cancelación de Congresos

Se trata de una de una póliza parecida a la anterior, pero enfocado, como su propio nombre indica, a Congresos. Además la aseguradora también se hará cargo de los desembolsos que se vea obligado a realizar el asegurado para posibles cambios repentinos de sede.

Seguros de Instalaciones Foto-voltaicas

Es un seguro muy específico y dirigido a personas muy concretas, que poseen una instalación de energía fotovoltaica y cuyo objetivo no sea el consumo propio. Esta póliza cubre las pérdidas que se producen como resultado de una menor intensidad del sol en relación a las expectativas que se tenían previamente.

Seguro de Contingencia

Seguro de Drones

Los Drones son aparatos relativamente recientes, que se han hecho accesible para el gran público hace no tanto tiempo, por lo tanto, se trata de pólizas relativamente recientes que tienen mucho en común con las pólizas de transporte aéreo, salvando el aspecto de los pasajeros. Con gran énfasis en lo relativo a la responsabilidad civil, este seguro busca cubrir los daños personales o materiales que un Dron puede ocasionar a terceros.

Seguros Hoteleros

Seguros que lógicamente contratan los hoteles para mayor tranquilidad de sus directores en caso de que ocurra un imprevisto no deseado. Estos seguros suelen incluir la protección de dos tipos de bienes. La Edificación, entendida como el conjunto de construcciones principales y accesorias del hotel. Y el Ajuar, en el que se incluyen los bienes muebles del hotel, la ropa y los objetos personales de los clientes de cara a un posible robo.

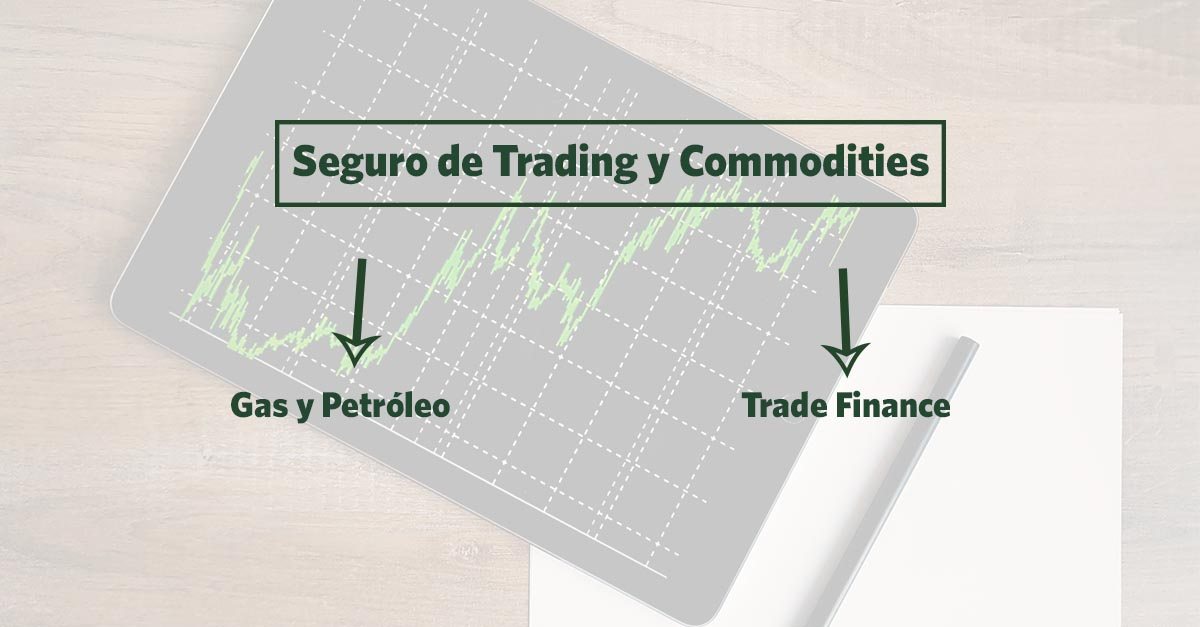

Seguros de Trade & Commodities

Seguros muy específicos y altamente técnicos. Son pólizas contratas por empresas o personas que se dedican al comercio tanto de mercancías como de valores financieros. Seguros, que a nivel general, protegen a los comerciantes que arriesgan cantidades importantes de dinero en caso de que se produzcan determinados hechos establecidos en la póliza.

Seguros de Gas o Petróleo

Tanto las actividades del upstream como del downstream de las industrias del petróleo y del gas están ampliamente cubiertas, por empresas aseguradoras especializadas, ante los riesgos a los cuales están expuestas.

Seguros de Trade Finance

O seguros financieros o de Investment Management. Se trata de un seguro altamente ligado el Seguro de D&O del que ya hablamos previamente. Asesorar financieramente a clientes es una labor complicada que requiere de un alto grado de cualificación. La complejidad técnica y la rápida evolución en la regulación de los mercados suponen cada vez más dificultades para alcanzar los necesarios niveles de transparencia. En este contexto, fallos o errores pueden resultar en complejos procedimientos de carácter legal que, aunque puedan ser resueltos de forma satisfactoria, pueden dañar la imagen de la empresa, y por ello siempre es mejor estar asegurado.

Seguro de Trading y Commodities

Seguro de Trabajadores

Seguro de salud de carácter obligatorio que tiene por objetivo otorgar prestaciones médicas y económicas a aquellos trabajadores que sufran un accidente laboral. También cubre a los trabajadores de los gastos de contraer una enfermedad que afecte su rendimiento profesional.

Seguro de Energías Renovables

Se trata de un seguro que englobaría las energías fotovoltaicas, de las que ya hemos hablado más específicamente en otro punto, eólicas y biomasa. Aparte de los gastos de fabricación o montaje que una instalación de este tipo supone, se requiere un determinado tipo de aval para poder conectar una planta de nueva creación a la red eléctrica. Estos avales son conocidos como avales de punto de conexión. Estos seguros funcionan como seguros de caución para la presentación de dichos avales.

Seguros contra Incendios

En este caso la aseguradora se obliga, dentro de los límites establecidos en la ley y en la póliza, a indemnizar los daños producidos por un incendio en el objeto que el tomador del seguro haya asegurado. (Leer: Reclamaciones de seguros de incendios)

Seguro de Joyerías

Como su propio nombre indica, se trata de un seguro dirigido a cubrir las necesidades de las joyerías, sin embargo, al existir grandes diferencias entre unas joyerías y otras, las pólizas pueden variar mucho, aunque los principales problemas sean idénticos en una joyería pequeña que en una grande. Se trata de un seguro cuya principal cobertura es una variación del seguro de robo.

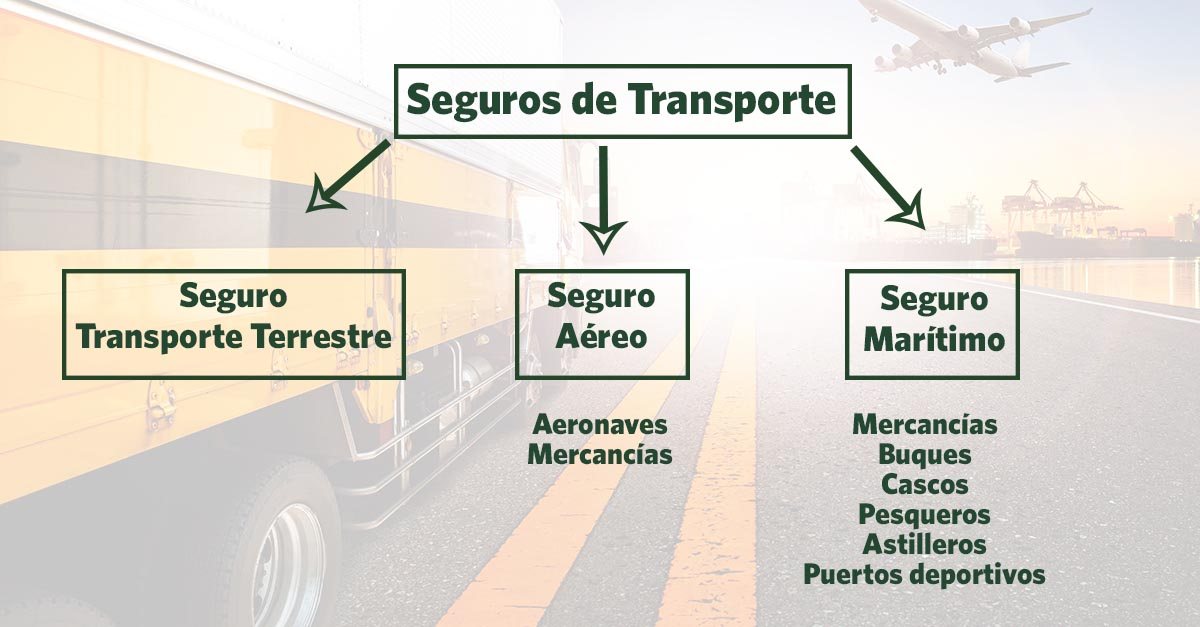

Seguro de Transporte

Seguro de Transporte

Seguro de vital importancia, que se utiliza de manera cotidiana cada vez que hacemos un envío o que nos trasladamos a alguna parte de viaje. Se trata de un seguro de daños que puede cubrir tanto los objetos transportados como los vehículos o medios que transportan dichos objetos. (Leer: Reclamaciones de Seguros de transportes)

Seguros Aéreos

Son aquellos seguros de transportes que se aplican al transporte aéreo, es decir, los seguros que cubren los riesgos que existen en los aviones. (Leer: Reclamaciones de Seguros de Accidentes Aéreos)

Seguros de Mercancías

Son pólizas que cubren el riesgo de extravío o daño que pueda sufrir un objeto mientras es trasladado por vía aérea. Las coberturas que se contratan con esta póliza son básicamente: Institute Cargo Clauses (Air), Institute Strikes Clauses (Air Cargo), Institute Strikes Clauses (Air Cargo).

Seguros de Aeronaves

Son los seguros que van íntimamente unidos al medio de transporte de que se trate (avión o helicóptero).

Seguro de Cascos

El Seguro de Cascos para aeronaves, más conocido como seguro a todo riesgo, cubre el valor total de la aeronave.

Seguro de Responsabilidad Civil de Aeronaves

De carácter obligatorio se subscribe un Seguro de RC que cubra las reclamaciones a que pudiera dar lugar durante las operaciones, como son los accidentes de aéreos que puede sufrir un avión. Con este seguro se hace frente a las reclamaciones de los familiares de las víctimas.

Seguro Marítimo

En líneas generales tienen por objeto indemnizar al asegurado respecto de la pérdida o daño que pueda sufrir la cosa asegurada en el transcurso de una aventura marítima, fluvial, lacustre o canales interiores. Al tratarse de un tipo de póliza tan común hay muchas coberturas específicas que se pueden contratar de forma separada.

Seguro de Mercancías

Seguro de Daños materiales. El asegurador se obliga a indemnizar los daños que puedan sufrir las mercancías transportadas, siempre y cuando vayan adecuadamente embaladas.

Seguro de Buques O Seguro de Cascos

Protege a los Navieros y Armadores de los diferentes riesgos derivados de la navegación marítima y/o su construcción.

Seguro de Pesqueros

No existen pólizas que respondan a este nombre en concreto, pero tal y como se comentó previamente, los seguros marítimos pueden ser da diversos tipos y se pueden amoldar a las necesidades del asegurado concreto. En este caso son pólizas de Seguros Marítimos quue cubren la responsabilidad civil y los P&I principalmente.

Seguro de Astilleros

Póliza enfocada a los dueños de los astilleros. Se trata de un seguro que cubre los daños personales de terceras personas, aunque no sean empleados del Asegurado, también cubre gastos por detención de buques reparados consecuencia de un daño ocasionado a los mismos, entre otros.

Seguros de Puertos Deportivos

Cubre los daños producidos a las instalaciones del propio puerto, así como las averías que se produzcan en la maquinaria, los daños eléctricos, o robos.

Seguro de Transporte Terrestre

Se trata de un seguro que cubre los riesgos, o pérdidas, de dos grupos de personas distintos. Para el propietario del medio de transporte su patrimonio no se verá afectado en caso de que la mercancía sufra un daño con ocasión del transporte. Y por otra parte los intermediarios no tendrán que hacer frente a ningún tipo de reclamación en caso de que la mercancía, que esté bajo su ámbito de responsabilidad sufra algún percance. (Leer: Reclamaciones de Seguros de transportes terrestres)

Seguro Agrario

Seguros que cubren los riesgos que puedan afectar a las explotaciones agrícolas, ganaderas o forestales. Y pueden ser de varios tipos.

Seguros agrarios combinados

Protege al asegurado de las pérdidas que se puedan producir como consecuencia de los daños que produzcan por causas como; incendio, gota fría, heladas, lluvias, viento, etc.

Seguros de Rendimientos

Seguros que cubren las posibles pérdidas de rendimientos derivadas de cualquier adversidad climatológica, como son la sequía y la helada. Además de la póliza básica existen otras mucho más específicas, para ámbitos más concretos.

Seguros Integrales

Bastante parecido al seguro anterior, pero en este caso, lo que se cubre es la pérdida de producción causada por fenómenos que no pueden ser controlados por el agricultor.

Seguros Pecuarios

Este último subtipo de seguro agrario trata de cubrir los riesgos que se producen por fenómenos muy particulares y excepcionales. Los fenómenos que cubre esta póliza son, accidentes o enfermedades de los animales, el sacrificio que se deba hacer de los mismos, los gastos que se derivan de la destrucción de los animales muertos y los daños por sequía en los pastos.

Seguro de Ingeniería

Seguro específico que cubre los riesgos derivados del funcionamiento, montaje o prueba de maquinaria o inherentes a la construcción de edificios y obras. Es un seguro que está íntimamente ligado a los distintos Seguros de Construcción que hemos mencionado previamente.

Seguro Multirriesgo

Seguro por el cual en un solo contrato se garantizan una serie de riesgos relevantes para el asegurado. El más común es el seguro multirriesgo de hogar, pero no es el único. También existen de comercio o Industria, por ejemplo.

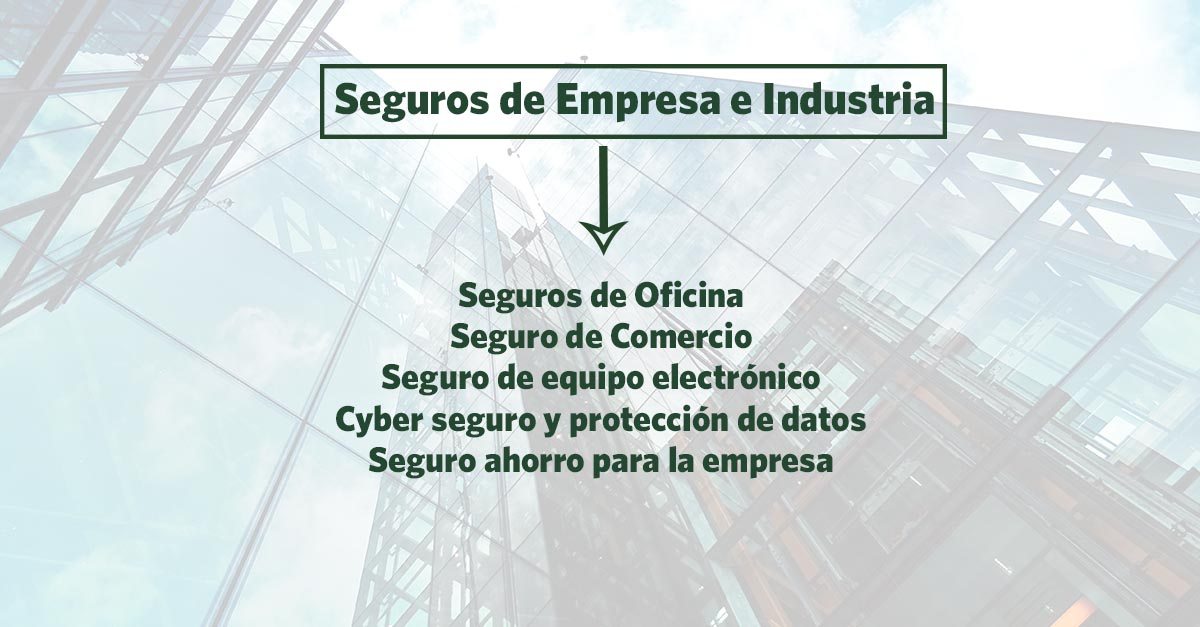

Seguros de Empresa e Industria

Seguros de Empresa e Industria

Seguro multirriesgo que tiene por objeto proteger los bienes materiales de la empresa, su responsabilidad frente a reclamaciones que puedan presentar terceros y garantizar sus ingresos en caso de paralización de la actividad como consecuencia de un accidente.

Seguro de Oficinas

También conocido como Seguro de Comercio. Se trata de un seguro muy específico, de vital importancia para las empresas, ya que les cubren numerosos riesgos que pueden llegar a ser altamente costosos para la empresa si tiene que hacer frente a ellos. Estos seguros suelen cubrir Robo de ordenadores, Incendios, Responsabilidad civil Patronal, Daños por agua y Retorno por siniestro grave, entre otros.

Seguro de Equipo Electrónico

Póliza que cubre los equipos de procesamiento de datos, ordenadores, monitores, impresoras, escáner o cualquier otro equipo electrónico de una empresa. Además protege los servidores de redes de datos, equipos de comando electrónico de maquinaria y robots industriales, etc. Estos seguros cubren todos estos objetos de los daños materiales causados como consecuencia directa de cualquier causa accidental.

Ciber Seguro y Protección de Datos

Evidentemente se trata de uno de los mayores riesgos que corre hoy en día cualquier empresa u oficina. Ya no solamente a multinacionales, sino que los ataques a empresas menores de 100 trabajadores están sufriendo un fuerte aumento de estos ataques, que no solo tienen repercusión en las daños materiales evidentes, sino que pueden ver seriamente afectados sus negocios futuros. Realizamos un análisis personalizado de tu empresa para ayudarte a mejorar la seguridad de la información. Las coberturas que estos seguros suelen incluir son, Asistencia Técnica Ilimitada de expertos en ciber, coberturas de Daños y Responsabilidad Civil, Servicio Forense, Restauración de sistemas, Recuperación de equipos y datos dañados y lógicamente, eliminación del virus.

Seguro Ahorro para la Empresa

Seguros muy específicos que buscan dotar a los trabajadores de la empresa de complementos de jubilación. Es importante asesorarse bien antes de contratar uno de estos seguros ya que suelen ser beneficiosos si están hechos a la medida del asegurado.

Seguros de Robo

Son pólizas que cubren la desaparición, destrucción o deterioro de un determinado objeto, o un conjunto de ellos, según se establezca en el contrato, por causa de un robo y que son propiedad del asegurado. Se Trata de un seguro muy común que se utiliza mucho para los hogares o vehículos. (Leer: Reclamación seguro contra robo)

No dude en ponerse en contacto con nosotros para comentarnos su problema y remitiéndonos toda la documentación para que estudiemos su caso. Le daremos una respuesta y una solución al mismo.

Últimos Artículos

Tiempo máximo para reclamar accidente de tráfico

La posibilidad de obtener una indemnización tras sufrir un accidente de tráfico es un derecho fundamental para las víctimas. Sin embargo, el desconocimiento de los plazos establecidos por la ley para realizar dichas reclamaciones puede [...]

Qué puedes reclamar en un Accidente de Tráfico

Los accidentes de tráfico pueden tener consecuencias devastadoras tanto en el aspecto físico como económico para las víctimas. Entender los derechos y las opciones de reclamación disponibles es esencial para asegurar una compensación justa que [...]

La importancia de un abogado de accidentes con el nuevo Baremo

En el ámbito del derecho del seguro y, más específicamente, en la reclamación de indemnizaciones por accidentes, la figura del abogado de accidentes se revela como crucial. Este profesional juega un papel fundamental, especialmente con [...]